金利の高い海外の銀行について

日本国内だけみても多くの銀行が存在します。実際に、銀行口座をいくつか併用している人がほとんどでしょう。海外の銀行となると、あまりなじみがない方もいるかもしれませんが、当然世界中にはたくさんの銀行が存在します。例えば日本でもよく目にするようになったciti bank 、もともとはアメリカのシティグループ傘下の銀行ですが、日本法人も設立し、一般的になりました。あえて日本の銀行にこだわる理由はなくなりつつあるのではないでしょうか。今回は海外の色々な銀行に目を向けてみようと思いますと思います。

まず知っておきたい日本の銀行について

①超低金利

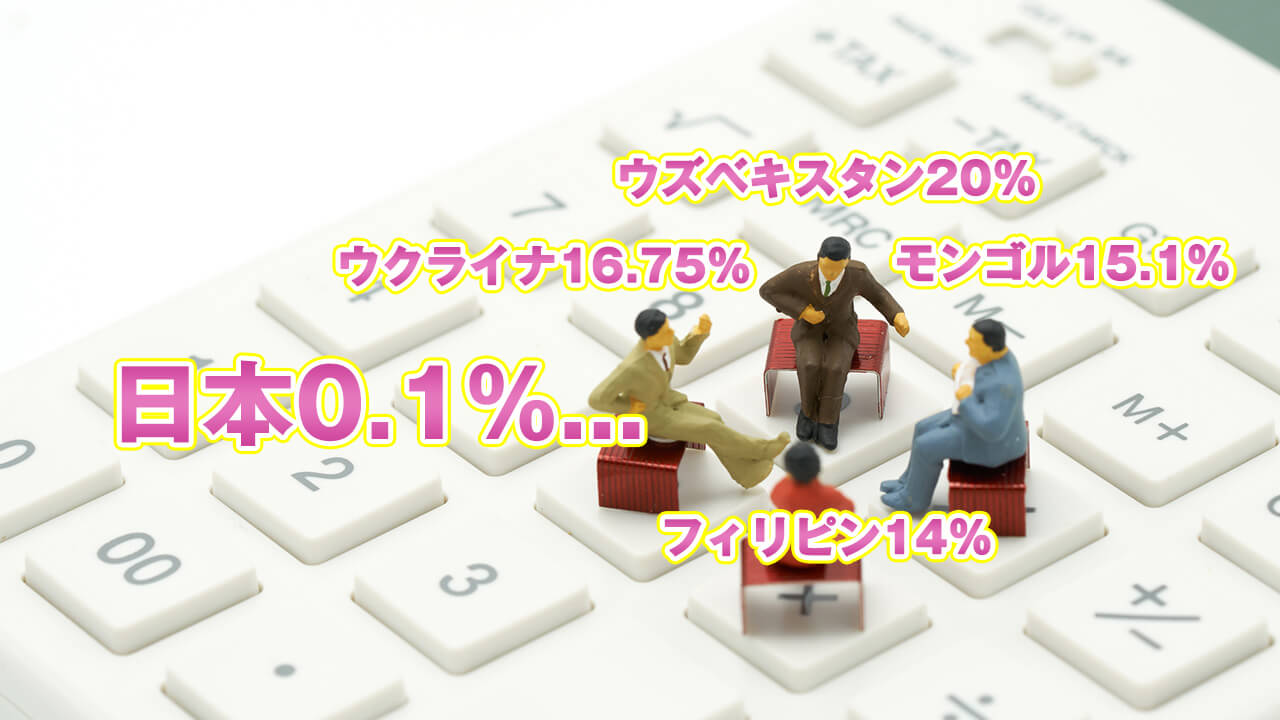

超低金利がつづく日本。日本国内の銀行で普通に預ける際には金利を目当てに預金している人はいないと思います。比較的金利が高いと言われているネット銀行でも高くて0.1%の金利です。つまり、100万円を1年間預けたとしても100円しか金利がつきません。1000万円でも1000円程度です。しかもこれは、日本の銀行の中でも高い数字であって、メガバンクになると0.01%程度の金利も普通です。もはや、日本国内の銀行預金では効率的に預けるということは不可能といってよいでしょう。

②日本の高金利時代

今でこそ日本の金利は低いですが、経済成長が目まぐるしかった1960年から1990年頃の金利は今とは比べ物にならないくらいの数字でした。1974年の普通預金口座の金利が約3.0%だったと言われています。定期預金の金利の過去最高が5.0%。つまり、100万円を1年間あずけておけば普通預金でも勝手に3万円は増えたということになります。日本の銀行でもそんな時代もあったのです。

日本の銀行の金利が低い理由

金利とは、景気によって左右されます。例えば近年だと、安倍首相は「インフレ率を2%にする」といっていますが、良好な経済には適度なインフレが必要といわれており、そういったインフレデフレを操作するために金利が利用されます。

金利とは、つまりお金の貸し借りで発生する利子です。預けるときの金利が安いということは、同時にローンを組む時などでも、低い金利で借りることができる、とういうことでもあります。現在の日本経済で重要なことは、国民がお金を「使うこと」=「企業の売上が上がること」=「給与も増える」=「また使うこと」なのです。預けて使うのを渋られるよりは、金利を低くして「預けても得がない」「安く借りられるなら借りよう」というように、国民に積極的にお金を使ってほしいということが、金利に現れているのです。

つまり金利はそれぞれの国の景気や政策によって左右されるのです。

アジア諸外国の銀行について

近年、アジア諸国の経済成長が世界から注目されています。そして各国では急なインフレを防ぐための政策の一つとして金利を高くしており、今の日本とは比較にならないほどに高い水準にあります。それぞれの国の金利や特徴を紹介してみます。

2018年7月現在の大まかな特徴になります。無数にある小規模な地方銀行まで含めての検証ができないため、多少誤差があると思っていただく方が良いとは思いますが、注目していただきたい点は ①外貨(USドル)で預金ができるか ②安全に預けられるか(ペイオフ対象か) ③日本から開設が可能か という点です。

ちなみに、日本と密接な関係にあるアメリカの銀行も、上記ほどではありませんが、比較的日本より金利が高いことが多いです。アメリカの銀行であれば、日本のメガバンクを通じて提携している銀行の口座を開設することもできます。ただ、我々のような外国人の場合、ペイオフ対象にならないことが多いので、注意が必要です。

①外貨(USドル)で預けるとは

USドルは世界の基軸通貨です。他の記事で基軸通貨については詳しく書いていますが、世界で一番保有リスクの低い通貨といえます。日本国内で生活をしていれば、基本的にはとても豊かな国ですし、日本円の信用度について考える機会はあまりないかもしれません。しかし、世界から見ればアメリカ通貨であり世界の基軸通貨であるUSドル以上に安全な通貨はないと言ってよいでしょう。

②安全に預けられるか

銀行はお金を預けるところ。すぐに必要のない資産は誰もが銀行にあずけますよね。現金化しているのは、せいぜい1カ月以内につかう金額程度ではないでしょうか。よって、ほとんどの資産は預けているということになり、その安全性はとても重要です。そのために、国ごとに定められているのが「ペイオフ制度」です。万が一、預け先の銀行が倒産してしまったときに、一定以内のお金は必ず守ってくれるというもの。日本でも当然ペイオフ制度はありますが、日本円かつ最大1000万円と決まっており、外貨については対象外となっています。このように、国によって制度が異なるので注意が必要です

③日本から開設可能か

海外の銀行の場合基本的には窓口までいかないと口座の開設ができません。日本の銀行と提携のあるアメリカの銀行などは前述の通り日本にいながら開設が可能ではありますが、金利が有利な諸外国の銀行は、実際に訪問しないと手続きができないため、それが海外口座開設の一つのネックになりがちです。行くことはできたとしても、英語が流暢でないと話がわからなかったり、そのために通訳を同席させたりと、個人ではかなり難易度が高いと言えます。日本から開設手続きができれば、基本的には日本語対応が可能ですし、手続きによるストレスが低く、開設後に何か問い合わせたいときにもスムーズです。海外の銀行で口座を作るときには「日本にいながら手続きができるのか」を一つの基準にするのもよいと思います。

魅力的な金利の高い銀行は世界にある

前述にあったように、海外に目を向けると日本とは比べ物にならないような金利で預けることができる銀行があります。

例えば・・・

RAVNAQBANK(ウズベキスタン)・・・20%

UniCredit Bank(ウクライナ)・・・16.75%

XAAH BAHK(モンゴル)・・・15.1%

OWN BANK(フィリピン)・・・14%

このように、急成長している国の銀行の金利はとても高いです。海外の銀行を利用することも近年珍しいことではなくなってきましたが、銀行や国の制度によって、詳細な条件は様々なので正しい情報を得ることが大切といえます。

いかがでしたでしょうか。国によって、そして銀行によって特徴や制度が違うので、情報の比較が必要ですが、間違いなく言えることはオウンバンクは、日本でのサポートが充実しており、日本にいながら開設手続きをすることもできますし(もちろん実際に見てみたい、という方にはツアーもあります)、現地の通貨ではなくUSドルでの預金が可能、さらにそれがペイオフ対象と、こんなにメリットがそろった銀行は他にありません。

これを機会にぜひ、海外の銀行にも目をむけてみてはいかがでしょうか。

OWNBANK オウンバンクの詳細はこちらから